La nómina es a un contrato laboral como la factura a un contrato mercantil. Es el justificante del pago y donde se explican todos los conceptos que se abonan.

La nómina se compone de la parte mensual correspondiente al Salario Bruto Anual (SBA) menos las deducciones por impuestos y seguridad social. Por lo tanto tiene 3 partes:

a) Salario Mensual: Que será una división del salario anual entre 12, 14, 15 o 16 pagas (las que acuerden entre el empleador y el trabajador, y si no se acuerdan nada, las que diga el convenio colectivo de la empresa o del sector). Luego el salario mensual puede estar estructurado en varios conceptos, como Plus Transporte, Dietas, y otros, ya que algunos conceptos tienen una retención menor de IRPF (Impuesto sobre la Renta de las Personas Físicas), o la empresa tiene algún beneficio por poner parte del salario en un concepto u otro.

SM= SBA / nº de pagos

b) Retención de Seguridad Social: Del salario de un trabajador (SBA), el trabajador paga a la Seguridad Social casi un 7% (es variable) y el empresario de un 30 a un 40% más (más información en www.seg-social.es): Por ejemplo, si el SBA fuese 10.000 €, el trabajador pagaría 700€ de sus 10.000€ y el empresario tendría que pagar aparte un 30% más = 3.000€. Eso significa que el coste real del trabajador a la empresa es: 10.000€ + 3.000€ = 13.000€ y que lo que el empresario paga a la Seguridad Social es: su parte (3.000€) + la que le retiene al trabajador (700€) = 3.700€

Por lo tanto, la retención (RSS) de la Seguridad Social

RSS= SM x 7 / 100

Nota= El 7% es variable (en algunos sectores y convenios es un 6.2% y en otros un 6.9%, etc.)

c) Retención de IRPF (Impuesto sobre la Renta de las Personas Físicas-Impuesto que pagan las personas que tienen actividades económicas sujetas al IRPF): Esta retención la marca el Ministerio de Economía y está en función de las circunstancias familiares (número de hijos, etc) y la renta (es un impuesto progresivo o proporcional al nivel de renta, de tal forma que cuanto más ganes, mayor es el porcentaje que te aplican). Supongamos que es un 12% en nuestro ejemplo. Para saber el tipo de retención, ir a esta web.

IRPF= SM x 12/100

Por lo tanto, el neto (N) a cobrar será:

N = SM - RSS - IRPF

Nota= Hay veces que parte del SM está sujeto a IRPF y otra parte no (de ahí de ponerlo en varios conceptos), por lo que la retención puede ser IRPF = Parte del SM sujeto x 12/100

PAGAS EXTRAS

En algún momento de la evolución humana a alguien se le ocurrió la feliz idea de en vez de pagarte 12 nóminas al año, pagarte 14 o 16 para que tú cobrases menos por mes y luego cuando recibieses la paga extra te lo tomases como un regalo que te hacían (que es parte de tu salario acordado). Las pagas extras suelen ser 2 y son hacia el 15 de Diciembre y hacia el 15 de Julio. Si hubiese una tercera paga extra, es hacia el 15 de Marzo.

Resulta un tanto infantil que el empleador tenga que retener parte del salario al trabajador y que luego le de la paga en aquellos momentos en los que realmente necesita el dinero, como es antes de Navidades, antes de San José y la Semana Santa o antes de las vacaciones anuales en Agosto.

Lo más conveniente es que no haya pagas extras, por dos razones:

a) Cobras el dinero en el mes que te corresponda y por lo tanto tienes más liquidez por mes. Por ejemplo, con un SBA de 24.000€, existe una diferencia en sueldo bruto de 286€ al mes de cobrar 12 pagas a cobrar 14 pagas. Si ese dinero lo inviertes en una cuenta de alta remuneración (tipo ING Direct) al 3% TAE, le vas a sacar más partido que si ese dinero está en el bolsillo del empresario.

b) Si te quieres ir de la empresa y te deben vacaciones y pagas extras, pueden no pagartelas y tú tenerles que llevar a juicio. No es lo mismo hacer una reclamación de cantidad por menos de 900€ (Juicio Monitorio sin abogado) que meterse en un Jucio Civil (contratar un abogado) para reclarmar 3.500€ (que además, a partir de ciertas cantidades, el proceso para reclamarlas y luego cobrarlas es largo, complicado, costoso y muchas veces sin éxito).

Por lo tanto, si quieres ganar menos de 300€ brutos por mes y estar pendiente de si te pagan o no y que cuando lo hagan se lo tomen como un regalo que te hace la empresa por ser un buen empleado, pide pagas extras. Ahora, si quieres cobrar mes a mes y si quieres irte el día que te apetezca a la Francesa, pide que no haya pagas extras.

Cálculo de las pagas Extras

Veamos un ejemplo de 14 pagas (12 mensuales + 2 extras) con 24.000€ de SBA, con 6.9% de RSS y con 10% de IRPF.

Nomina

SM = 24.000/14 = 1.714€

RSS= (24.000/12) x 6.9/100 = 138€ (Se calcula sobre 12 meses)

IRPF= SM x 10/100 = 1.714 x 10/100 = 171

N = 1714 - 138 - 171 = 1.405 €

Paga Extra (Julio)

SM = 24.000/14 = 1.714€

RSS= 0 (No hay porque se calcula sobre 12 meses)

IRPF= SM x 10/100 = 1.714 x 10/100 = 171

N = 1714 - 171 = 1.543 €

Paga Extra (Diciembre)

SM = 24.000/14 = 1.714€

RSS= 0 (No hay porque se calcula sobre 12 meses)

IRPF= SM x 10/100 = 1.714 x 10/100 = 171

N = 1714 - 171 = 1.543 €

Veámos cuanto cobraría por mes, si no tuviese pagas extras:

Nomina

SM = 24.000/12 = 2.000€

RSS= (24.000/12) x 6.9/100 = 138€ (Se calcula sobre 12 meses)

IRPF= SM x 10/100 = 2.000 x 10/100 = 200

N = 2.000 - 138 - 200 = 1.662 € (257 € más por mes - que es lo mismo si sumásemos ambas pagas extras y lo dividiésemos entre 12)

VACACIONES

Las vacaciones son 1 mes al año (30 días naturales o más según convenio) para el descanso del trabajador. Por cada mes trabajado se tiene derecho a 2,5 días de vacaciones y al finalizar el año hay que disfrutar las vacaciones pendientes o que te las abonen en dinero. En algunas empresas se pasan de un año a otro, pero no es conveniente para el trabajador, porque el derecho se pierde y sin prueba escrita de que tienes vacaciones pendientes….

Cálculo de un finiquito

Un finiquito es un papel donde empleador y trabajador firman diciendo que no se deben nada mútuamente y que la relación se ha acabado.

En el finiquito (que puede ser cualquier papel en cualquier formato) se deben identificar ambas partes y decir que acuerdan abonar las cantidades pendientes y que tras la firma ya no podrán reclamar nada porque están satisfechas todas las cantidades.

Por lo tanto: SI HAS SIDO OBJETO DE UN DESPIDO NO FIRMES NINGÚN FINIQUITO, Y NO FIRMES NINGÚN FINIQUITO SIN QUE TE LO MIRE ANTES UN ABOGADO O ALGÚN SERVICIO PÚBLICO DE ASESORAMIENTO (”Inspección de Trabajo). Tienes derecho a que te den una copia para revisarlo antes de firmar.

Si tu firmas un finiquito no puedes reclamar por DESPIDO IMPROCEDENTE en el SMAC (Servicio de Mediación Arbitraje y Conciliación), porque estás diciendo que estás de acuerdo. Ante un despido, hay que inscribirse como demandante de empleo en el INEM e iniciar los trámites para el Juicio Laboral, que tiene dos fases = fase de conciliación en el SMAC y si no hay conciliación, fase de Juicio Laboral (que a falta de pruebas, casi siempre lo gana el trabajador). Si el Juicio resultase a tu favor, la empresa puede readmitirte o despedirte. En ambos casos tienes derecho a los salarios dejados de percibir durante ese tiempo, llamados “Salarios de Tramitación”. Si hubieses estado cobrando el paro, el empresario deberá descontar la parte correspondiente de los salarios de tramitación.

Bueno, vamos a ver como se calculan las cantidades pendientes:

En nuestro ejemplo anterior, hemos estado cobrando 257€ al mes menos por el hecho de tener pagas extras. Supongamos que nos contrataron en Enero y estamos en Septiembre, que es cuando nos despiden (o nos vamos). Hemos cobrado la paga de Julio. Por lo tanto, en cuanto a pagas extras, nos deben 257 x 9 meses - 1.543€ (la paga de Julio) = 770€. O si quieres lo puedes calcular como 3 x 257, ya que 3 meses son los que han pasado desde que se cobró la última paga y no se ha pagado una nueva.

Ahora las vacaciones: Si las hubiesemos disfrutado en Agosto, no hay nada que abonar, pero si están pendientes, te mereces 9 x 2,5 = 22,50 días de vacaciones, lo que supone 1.405 x (22,50 / 30 ) = 1.053,75 Nota: en nóminas se usan 30 días para los cálculos.

Todo esto en términos netos: 770 + 1.053,75 = 1.823,75€

Por norma general, el finiquito viene desglosado en los conceptos, por lo que aparecería así.

Vacaciones no disfrutadas

SM= (22,50 /30 ) x 1.714 = 1.285,50

RSS= (22,50 /30) x 138€ = 103,50

IRPF = 1.285,50 x 10/100 = 128,50

N = 1285.50 -103.50-128.50 = 1.053,50€ (la diferencia con los 1.053,75 de arriba es debida a los % y decimales, ya que el SM real es 1.714,29)

Pagas extras no disfrutadas (la de Diciembre)

SM = ( 3/6 ) x 1.714€ = 857€

RSS= 0 (No hay porque se calcula sobre 12 meses)

IRPF= SM x 10/100 = 857 x 10/100 = 86

N =857-86=771€

TOTAL FINIQUITO = 1.053 + 771 = 1.824€

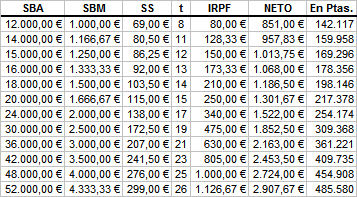

Nóminas más usuales

A continuación los datos de las nóminas más usuales. El tipo de IRPF está calculado o para un soltero con hijos o para un matrimonio donde la mujer también trabaja y obtiene rentas superiores a 1.500€ anuales, sin ascendientes ni descendientes a su cargo, sin discapacidades, etc. Para calcular el tipo de retención exacto, descargarse el programa que está en esta página. Las nóminas están calculadas sobre 12 meses.

SBA Salario Bruto Anual

SBM = Salario Bruto Mensual

SS = Seguridad Social

t = Tipo de IRPF

IRPF = Retención a cuenta del IRPF

NETO = Neto a cobrar, Importe líquido a cobrar.

via pecataminuta

1 comentario:

Muy interesante. Me parece conveniente adquirir los conocimientos y habilidades prácticas necesarias para confeccionar nóminas, seguros sociales y contratos teniendo en cuenta que esta actividad es muy requerida por las distintas empresas.

Publicar un comentario